個人住民税は原則すべて特別徴収(給与天引き)です

広島県と県内全23市町は、令和2年度(2020年度)から、原則すべての事業主の方を対象に、個人住民税の特別徴収(給与からの天引き)を徹底しています。

個人住民税とは

「個人県民税」と「個人市町民税」をあわせて一般に「個人住民税」と呼ばれています。

個人住民税の特別徴収とは

所得税の源泉徴収義務のある事業主(給与支払者)は、従業員の個人住民税を特別徴収することが法律(地方税法(以下「法」という。)第321条の4及び各市町条例)により義務付けられています。

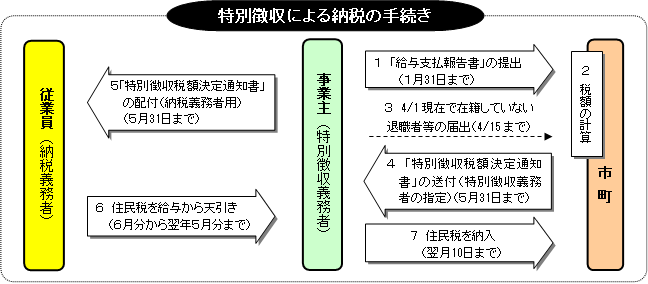

特別徴収による納税の手続き

1 事業主の方は、毎年1月31日までに従業員が1月1日現在にお住いの市町へ給与支払報告書を提出します。<法第317条の6第1項>

2~5 毎年5月31日までに、従業員がお住まいの市町から事業主に対して、特別徴収税額決定通知書を送付します。また、納税者用の特別徴収税額決定通知書も併せて送付しますので、従業員にお渡しください。<法第321条の4第1項及び第2項>

6 特別徴収税額決定通知書には、6月から翌年5月までに徴収すべき個人住民税額が記載されていますので、毎月の給与から月割額を特別徴収(天引き)してください。<法第321条の5第1項>

7 特別徴収(天引き)した個人住民税は、翌月の10日までに市町に納入してください。

特別徴収すべき従業員とは

原則として、パート、アルバイト、短期雇用者、非常勤職員、役員など全ての従業員が対象です。

次の4つの理由に該当しない限り、現在、普通徴収(従業員が自分で納付)の方も特別徴収する必要があります。

例外として、従業員を「普通徴収」とすることができる理由

【A退職等】:退職者、5月末までに退職予定の方(休職者を含む。)

【B少 額】:毎月の給与支給額が少なく、特別徴収しきれない方

【C不定期】:給与が毎月は支給されない方(不定期支給)

【D乙 欄】:他の事業主から特別徴収されている方(乙欄該当者)

※一部の市町では、当面、従業員2人以下の事業所は普通徴収とされる場合があります。

上記の理由に該当する場合、毎年1月の給与支払報告書の提出時に、下記「【重要】令和2年(2020年)1月から給与支払報告書の提出方法が変わりました」に記載の手続きを行うことにより、例外として普通徴収とすることができます。詳しくは、各市町の個人住民税担当課にご確認ください。

(別紙個人住民税に関するお問い合わせ先 (PDFファイル)(32KB)参照)

【重要】令和2年(2020年)1月から給与支払報告書の提出方法が変わりました

給与支払報告書を提出していただく際に、上記の普通徴収とすることができる理由(【A退職等】、【B少額】、【C不定期】、【D乙欄】)に該当し、特別徴収できない従業員がいる場合には、「普通徴収切替理由書」を提出するとともに、個人別明細書の摘要欄に普通徴収に該当する理由の記号・略号を記載してください。

また、eLTAX(エルタックス/電子申告)で提出する場合も、個人別明細書の摘要欄に普通徴収に該当する理由の記号・略号を入力するとともに、「普通徴収」欄にチェックしてください。(eLTAXで提出する場合は、「普通徴収切替理由書」の提出は不要です。)

なお、上記の事務手続きを行わない場合は、原則、特別徴収となります。

特別徴収のメリット

従業員の利便性向上

・ 納税のために、納期ごとに金融機関や市町の窓口に出向く必要がなくなります。

・ 毎月の給与から天引きされるため、納め忘れがなくなり、滞納になったり、延滞金が発生する心配がありません。

・ 年12回に分けて納めるため、1回当たりの税額の負担が少なくなります。<普通徴収の納期は原則年4回>

事業主の負担

特別徴収に係る税額計算は市町が行うため、所得税のように、事業主が税額の計算や年末調整をする手間がかかりません。

また、従業員が常時10人未満の事業主には、申請し承諾を受けることにより年12回の納期を年2回にする制度(納期の特例)も利用できます。

納期の特例について

県内市町で納入可能な金融機関等について

特別徴収の事務手引きについて

特別徴収に係る事務手続きのうち、県内全市町に共通する事務手続きを記載していますので、個別・具体的な事務手続きについては、各市町にお問い合わせください。

よくあるお問い合わせ(Q&A)

特別徴収の事務手続きに必要な様式について【ダウンロード】

個人住民税の特別徴収の事務手続きに必要な様式(PDF形式、Excel形式、Word形式)を掲載しましたので、ダウンロードしてご利用ください。

00-1 普通徴収切替理由書(兼仕切紙) (PDFファイル)(309KB)

00-2 普通徴収切替理由書(兼仕切紙) (Excelファイル)(106KB)

01-1 給与支払報告書(総括表) (PDFファイル)(397KB)

01-2 給与支払報告書(総括表) (Excelファイル)(53KB)

02-1 給与支払報告・特別徴収に係る異動届出書 (PDFファイル)(330KB)

02-2 給与支払報告・特別徴収に係る異動届出書 (Excelファイル)(89KB)

03-1 納期の特例についての申請書 (PDFファイル)(154KB)

03-2 納期の特例についての申請書 (Wordファイル)(22KB)

04-1 納期の特例の要件を欠いた場合の届出書 (PDFファイル)(126KB)

04-2 納期の特例の要件を欠いた場合の届出書 (Wordファイル)(22KB)

05-1 特別徴収に係る給与所得者新規申出書 (PDFファイル)(120KB)

05-2 特別徴収に係る給与所得者新規申出書 (Excelファイル)(25KB)

06-1 特別徴収義務者の所在地変更等届出書 (PDFファイル)(155KB)

06-2 特別徴収義務者の所在地変更等届出書 (Excelファイル)(68KB)

※上記の様式は標準様式であり、一部の県内市町の様式と体裁が若干異なる場合がありますが、県内すべての市町に提出することができます。

特別徴収に関するお問い合わせ先

個人住民税は、市役所・町役場で課税・徴収事務を行っています。

給与支払報告書や納入方法等の具体的な手続きについては、従業員の方がお住まいの市町の住民税担当課にお問い合わせください。

また、各市町のホームページもご覧ください。

■各市町ホームページ

広島市 呉市 竹原市 三原市 尾道市 福山市 府中市 三次市 庄原市 大竹市

府中町 海田町 熊野町 坂町 安芸太田町 北広島町 大崎上島町 世羅町 神石高原町

広島県総務局税務課 市町税政グループ

電話:082-513-2329

E-mail:souzeimu@pref.hiroshima.lg.jp

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)