会員コラム Vol.18

2022.5.31

Vol.18

「クリーンエネルギー戦略中間整理の概要について」

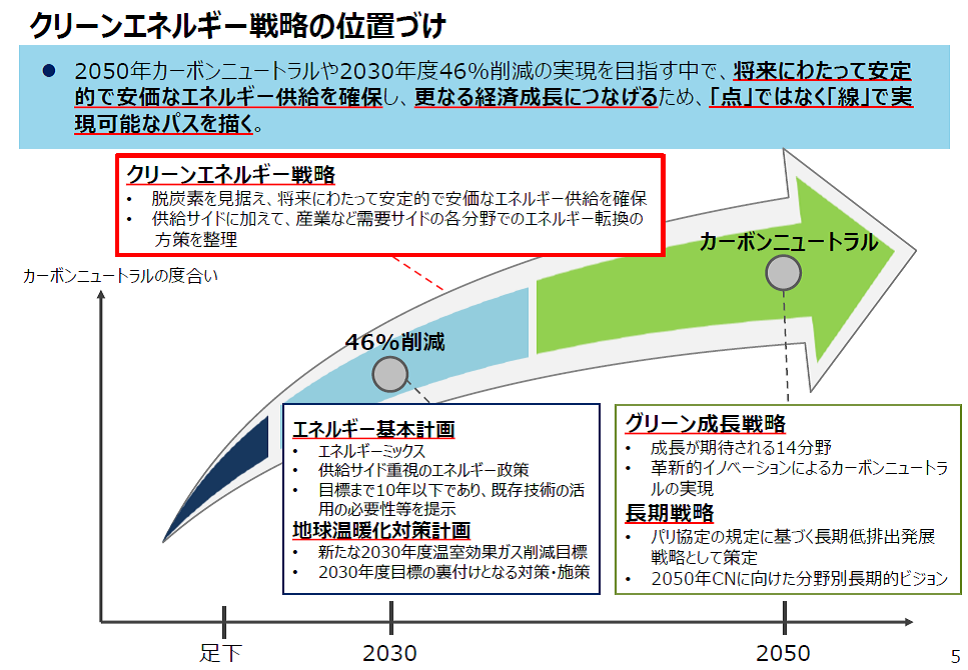

わが国は、2020年10月に2050年カーボンニュートラル宣言を行い、2021年4月の2030年度温室効果ガス排出量46%削減、さらに50%の高みに向け挑戦を続けるという目標の表明を踏まえ、社会全体で脱炭素に向けた歩みを加速させている。現在議論を進めているグリーンエネルギー戦略において、成長が期待される産業ごとの具体的な道筋、需要サイドのエネルギー転換、クリーンエネルギー中心の経済社会・産業構造の転換に向けた政策対応などについて、中間整理を行ったため、その内容をご紹介したい。

【1-1.ウクライナ危機などを踏まえた安定供給の重要性の再確認】

エネルギー安全保障確保の観点で、わが国は、G7のうち、一次エネルギー自給率が最も低い。また、ロシアへのエネルギー依存度では、各国により状況が異なるが、ドイツやイタリアの依存度が高い状況にある。(日本のロシアへの依存度:石油4%、天然ガス9%、石炭11%)

この度のロシアによるウクライナ侵略を受け、G7各国はロシアへの制裁強化に向け共同歩調をとり、ロシアからの石炭・石油輸入のフェーズアウトや禁止を含む、ロシア産エネルギーへの依存状態から脱却することをコミットしている。

このコミットの実現に向け、欧州は短期的にロシア依存を急速に低減させ、ガスの供給先の多角化、原子力の有効活用などを進める方針である。中長期的に欧米は化石燃料への依存を段階的に低減させ、クリーンエネルギーへの移行を加速させていくとしており、特に、欧州は域内の排出量取引(EU-ETS)、炭素国境調整メカニズム(CBAM)の導入による国際的な産業競争のゲームチェンジと、大規模な政府支出による産業競争力の強化を目指している。EUと日本はこれまで以上に、エネルギーコストの上昇を意識せざるを得ない可能性があり、コスト上昇をできる限り抑制させるためにも、政策を総動員することが求められている。

【1-2.エネルギー政策の今後の方向性】

そうした情勢を踏まえ、化石燃料のロシア依存度低減の方向性では、エネルギー源の多様化とともに、上流開発支援や燃料供給の緊急対応策、LNG調達等への国の関与強化(年内にも発表予定の「新LNG戦略」にて具体的な対応策を明確化)等により、ロシア以外の調達先の多角化を図っていくこととしている。

また、エネルギー政策の今後の方向性では、燃料供給体制の強化として、燃料の脱炭素化に資するように既存インフラを活用して供給サイド・需要サイドが一体となって燃料転換や合成メタン等の開発・実証等を推進していく方針である。供給力の確保策の観点でも、鉱物資源の確保、電力の安定供給対策、再エネ導入の拡大など各種分野について整理を行っている。

【2.炭素中立型社会に向けた経済・社会、産業構造変革】

需要サイドに注目すると、企業は周囲の様々なステークホルダーから、脱炭素に向けた取り組みの圧力を受けており、こうした世界的な脱炭素の大きな流れはロシアによるウクライナ侵略後も変わらない見通しである。

日本全体で、脱炭素の実現を目指すと同時に、日本経済の成長・発展も実現していく必要があり、現在のエネルギー需給構造や産業構造も大幅に転換していくことが重要な視点となっている。そうした観点から、2050年カーボンニュートラルに向けた産業のGX推進では、どの脱炭素手段に政策資源を重点化するか、将来的に検討していくことが必要となってくる。GXの方向性についても、アンモニア、水素、洋上風力など各種分野について、整理を行っている。

【2-2-1.産業のエネルギー需給構造転換】

需要サイドのGXの方向性を踏まえ、企業のカーボンニュートラルへの道筋イメージとしては、エネルギーの脱炭素化に向けて、徹底した省エネを追求するとともに、業種横断で共通の考え方として、CO2フリーなエネルギー消費へ転換していく方向性である。他方で、現実的なトランジションの仕方は、企業ごとに利用可能な技術、サプライチェーン上の位置づけなどにより異なり、各企業は自社の置かれた環境を踏まえて、適切なトランジションを描く必要がある。

こうした中、企業は、事業環境等を踏まえて、主体的に脱炭素に向けた取組を実施し、脱炭素に向けて必要となる設備投資を、金融市場等を通じた資金調達により実施していくことが求められている。そうした企業の取組を促すため、政府は企業行動を促す必要性・緊急性や、投資規模の大きさなどに起因する事業リスクの高さ、支援・規制の相当性等を踏まえて適切な手法を組み合わせた政策を実施していく必要がある。

【2-2-2. 中小企業における対応】

わが国の雇用の約7割を支える中小企業等は、日本全体のGHG排出量のうち1割~2割弱(1.2億t~2.5億t)を占め、目標実現には中小企業の取組も必要不可欠である。

近年、サプライチェーン全体でのカーボンニュートラルを目指すグローバル大企業が増加しており、既に一定割合の企業は、海外の取引先から脱炭素化の方針への準拠を求められている。金融機関では、先進的に取り組もうとする企業を支援・評価する取組が始まっている。

一方で、経営者の高齢化も進む中、中小企業の多くはカーボンニュートラルについて、自社の経営に何らかの影響があると感じつつも、具体的な方策を検討するまでには至っていない中小企業も多い状況にある。中小企業がカーボンニュートラルに取り組むことは、省エネによるコスト削減、資金調達手段の獲得、製品や企業の競争力向上の点において経営力強化にもつながり得るため、各中小企業の排出量や排出削減の取組の状況に応じて、排出量の見える化、設備投資促進、支援機関からの「プッシュ型」の働きかけ、市場創出等の施策で後押ししていく必要がある。

【2-3. 地域・くらしの脱炭素に向けた取組】

地域の脱炭素トランジションは、経済社会全体を俯瞰して推進すべきである。「地域とライフスタイル」は、地域の産業や交通・まちづくり、エネルギーインフラ等と相互に連関しており、くらしの場である地域における地方自治体をはじめとした関係者の主体的な取組を促進し、再エネを含め、各地域の特色ある地域資源を最大限活用し、地域経済を循環させ、防災や暮らしの質の向上など地域課題解決に貢献するよう、Win-Winで進めていくことが重要である。

消費ベースでみると、わが国のライフサイクル温室効果ガス排出量の約6割が、衣食住を中心とする家計消費に起因している。消費者の意識・行動を変化させることで、脱炭素に資する製品・サービスの需要を拡大させ、さらなる経済社会変革につなげていくこととしている。これら消費ベースに関連した資源循環関連産業の発展に取り組み、サーキュラーエコノミー関連ビジネスの市場規模を2030年までに80兆円以上とすることを目指していく。

【2-4. GXを実現するための社会システム・インフラの整備に向けた取組】

GXの加速化、産業競争力強化の同時達成を実現するためにも、脱炭素をきっかけとした新たな産業の育成、クリーンエネルギーを中心とした、経済社会・産業構造への転換を進める必要がある。そのための社会システム・インフラ整備に必要となる政策を総動員し、民間投資を引き出し、新たな投資分野における資金循環を創出するとともに、これらの投資を産業構造転換につなげていく。

この実現に向け、投資の予見可能性を高めるためのロードマップを含めた「成長志向型カーボンプライシングの最大限活用」と「規制・支援一体型の投資促進策の活用」の基本コンセプトのもと、政策の骨格は次の5本の柱を軸に構成し、年末に向けて更なる具体化を図る。

➢予算措置

➢規制・制度的措置

➢金融パッケージ

➢GXリーグの段階的発展

➢グローバル戦略

また、これに加え、クリーエネルギーへの転換を支える社会基盤を整備するための仕組みとして、以下の取組も実施する。

➢デジタル環境整備

➢イノベーションの創出・社会実装

➢社会人・研究者育成、初等中等教育

➢地域・くらしの脱炭素・資源循環等の取組

詳しくは、「クリーンエネルギー戦略 中間整理」を御参照されたい。

https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/green_transformation/008.html

📌著者プロフィール

難波 貢司(なんば こうじ)

経済産業省 中国経済産業局 資源エネルギー環境部長