- トップページ

- ふるさと納税(ひろしま応援寄附金サイト)

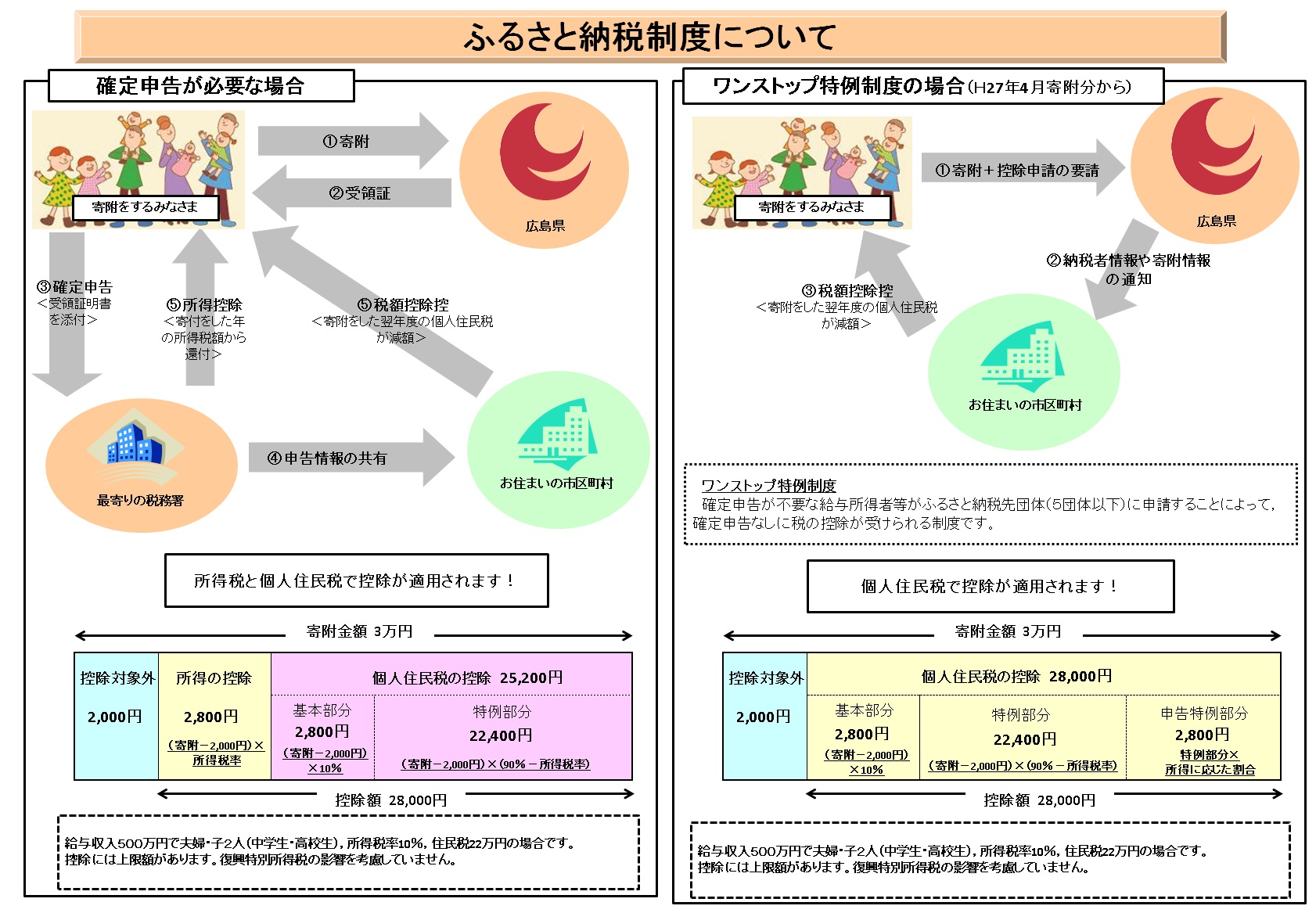

- 税制上の優遇について(ふるさと納税)

税制上の優遇について(ふるさと納税)

ひろしま応援寄附金で住民税が軽減されます!

ふるさと納税の対象となる地方団体の指定について

広島県は、総務大臣から、ふるさと納税の対象となる地方団体として指定を受けています。

指定対象期間は、令和7年10月1日から令和8年9月30日までです。

「ひろしま応援寄附金」をすると、寄附をした翌年度の個人住民税が軽減されます(上限額あり)。

軽減を受けるには、自治体から受け取った寄附金受領証明書とともに確定申告をしてください。

個人県民税の寄附金控除に係る広島県の条例指定対象法人一覧はここをクリック!!

税の軽減額について

軽減される所得税・個人住民税の金額は、以下の計算式で算出することができます。

【軽減額の計算式】

1.所得税 =(寄附金-2千円)×所得税率(0~45%(※))が軽減)

2.個人住民税(基本控除)=(寄附金-2千円)×10%を税額控除

3.個人住民税(特例控除)=(寄附金-2千円)×(90%-所得税率(0~45%(※)))

→ 特例控除は、所得割額の2割が限度です。

(※)平成26年度から令和20年度については、復興特別所得税を加算した率となります。

ふるさと納税制度や控除額の上限について、詳しくは総務省ホームページをご覧ください。

リンク先→ ☆総務省HP☆

ワンストップ特例制度について

確定申告が不要な給与所得者などの方は、前年中のふるさと納税先が5団体以内の場合に限り、「申告特例」を申請することにより確定申告不要で控除を受けられる手続の特例(ふるさと納税ワンストップ特例制度)を受けることができます。

【ふるさと納税ワンストップ特例制度による軽減額の計算式】

1.個人住民税(基本控除)=(寄附金-2千円)×10%を税額控除

2.個人住民税(特例控除)=(寄附金-2千円)×(90%-所得税率(0~45%(※1)))

3.個人住民税(申告特例控除)= 特例控除額×所得区分に応じた割合(※2)

(※1)平成26年度から令和20年度については、復興特別所得税を加算した率となります。

(※2)

| 195万円以下の金額 | 5/85 |

| 195万円を超え330万以下の金額 | 10/80 |

| 330万円を超え695万円以下の金額 | 20/70 |

| 695万円を超え900万円以下の金額 | 23/67 |

| 900万円を超える金額 | 33/57 |

平成28年度から令和20年度については、復興特別所得税を加味した割合となります。

申告特例申請書→ 申告特例申請書(PDFファイル)(472KB)

申告特例申請事項変更届出書→ 申告特例申請事項変更届出書 (PDFファイル)(90KB)

ワンストップ特例制度を利用する場合、申告特例申請書等を提出する際に本人確認が必要です。

(広島県の場合は、オンラインでのワンストップ特例申請は行っていません。)

| 寄附の使い道 | 申請書類提出先等 |

|---|---|

| 1.世界を目指すジュニア選手を強化する取組の推進 |

〒730-8511 広島市中区基町10番52号

総務局 税務課 市町税政グループ 電話番号:082-513-2329

|

| 2.減災に向けた取組みの推進 | |

| 3.子ども・子育て支援 | |

|

〒730-8514 広島市中区基町9番42号

教育委員会事務局 学校経営課

電話番号:082-513-4961

|

|

| 5.広島版「学びの変革」推進寄附金(県内の国公私立学校の取組に対する支援) | |

|

〒730-8514 広島市中区基町9番42号

教育委員会事務局 豊かな心と身体育成課

電話番号:082-513-5041

|

|

| 7.「鞆・一口町方衆」応援プロジェクト |

〒730-8511 広島市中区基町10番52号

地域政策局 都市圏魅力づくり推進課

都市機能調整グループ

電話番号:082-513-2568

|

| 8.広島県立美術館への支援 |

〒730-0014 広島市中区上幟町 2番22号

広島県立美術館

電話番号:082-221-6246

|

| 9.県立広島大学・叡啓大学への支援 |

〒730-8511 広島県広島市中区基町10番52号

環境県民局 高等教育担当

電話番号:082-513-2752

|

|

〒730-8511 広島県広島市中区基町10番52号

健康福祉局 医療機能強化推進課 電話番号:082-513-3086

|

税額控除の流れについて

お問い合わせ先

所得税の軽減及び確定申告については、お近くの税務署へお問い合わせください。

リンク先→ ☆国税庁HP☆

個人住民税の軽減について詳しくはお住まいの自治体へお問い合わせください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)