本文

県立高等学校の授業料等の減免

〇広島県では、県立高等学校に在学する生徒のうち、高等学校等就学支援金制度等の適用対象外となる生徒(注)について、やむを得ない事情により学費の支弁が困難と認められる場合及び教育上特に必要と認められる場合に、授業料又は受講料の全部又は一部を免除しています。

(注)高等学校等就学支援金制度等の適用対象外となる生徒とは次のとおりです。

|

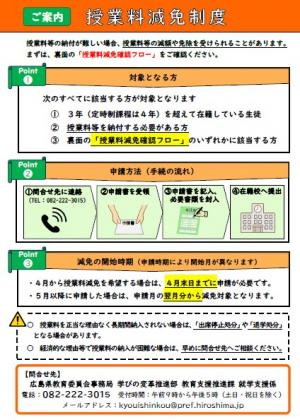

◆リーフレット

(画像をクリックすると、リーフレットが開きます。) (PDFファイル)(249KB)

| ▶ 減免区分 | ▶ 減免基準 | ▶ 申請方法 | ▶ 問合せ先 |

減免区分

授業料等の減免は、次の3つの区分により、それぞれ基準を設けて実施しています。

- 全額免除

- 半額免除

- 10分の3免除(定時制及び通信制課程のみ)

減免基準

〇授業料等の減免基準は、次のとおりです。

〇詳細や申請に必要な書類等については、下記の問合せ先にお問い合わせください。

【全額免除】

1 生徒の保護者等が生活保護法に規定する生活扶助を受けている場合

2 交通遺児等(保護者(親権を行う者、未成年後見人、里親、その他の者で生徒を現に監護する

者)が自動車事故により死亡し、又は後遺障害第1級から第3級までに該当する者をいう。以下

同じ。)が生活保護法に規定する生活・住宅・教育・医療・出産・生業・葬祭のいずれかの扶助

を受けている場合

3 定時制課程又は通信制課程に在籍している生徒で身体障害者手帳、戦傷病者手帳、療育手帳又

は精神障害者保健福祉手帳の交付を受けている場合

【半額免除】

1 生徒の保護者等が次のいずれかの措置を受けた場合

(1) 地方税法に基づく個人事業税の減免又は市町村民税の非課税・免除

(2) 国民年金法に基づく国民年金の免除

(3) 国民健康保険法に基づく保険料の免除

2 交通遺児等が所得税法に基づき所得税を納付しないこととなる者で次のいずれかに該当する

場合

(1) 当該生徒を扶養する者がいない場合

(2) 当該生徒を扶養する者が、所得税法に基づき所得税を納付しないこととなる場合

3 交通遺児等が地方税法に基づき市町村民税非課税又は所得割非課税となる者で次のいずれ

かに該当する場合

(1) 当該生徒を扶養する者がいない場合

(2) 当該生徒を扶養する者が地方税法に基づき市町村民税非課税又は所得割非課税となる場合

4 交通遺児等と生計を同じくする者が、児童扶養手当法に基づき児童扶養手当を受給している

場合

5 交通遺児等を扶養する者が、国民年金法に基づき国民年金の免除を受けている場合

6 交通遺児等と生計を同じくする者が、就学困難な児童生徒に係る就学援助に関する法律に基

づき市町村から就学援助を受けている場合

【全額又は半額免除】

1 生徒の保護者等が災害により損害を受けた場合、傷病・失業・その他の理由により収入が得ら

れなくなった場合又は収入が著しく減じた場合

2 自らの勤労により学費を負担している生徒が傷病・災害にかかった場合、やむを得ない事情に

より収入が得られなくなった場合、又は収入が著しく減じた場合

3 その他特別な事情により前各号に準ずると認められる者

(認定に当たっては、おおむね市町村民税の均等割のみの課税者のうち次に掲げるもの)

・前年度の市町村民税が非課税である場合

・母子家庭で保護者が母親である場合

【10分の3免除】

定時制課程又は通信制課程に在籍している勤労学生である場合

【注意事項】

〇授業料等の減免制度は、各学校において徴収される学校諸費まで減免されるものではありません。

〇授業料等は、県立高等学校の学校運営に充てるために徴収しているものです。

〇正当な理由なく長期間納付されない場合は、出席停止処分や退学処分となる場合がありますので、経済的な理由等により授業料の納付が困難な場合は、できるだけ早期に下記の問合せ先にご相談ください。

申請方法

1 申請

〇減免の申請は、随時受け付けます。

〇申請があった月の翌月から(4月中に申請した場合は4月から)授業料が減免されます。

2 提出

〇在学している県立高等学校に申請書や証明書等の書類を提出してください。

〔注意事項〕

この制度の申請に当たり提出された生徒及び保護者等の情報については、広島県教育委員会が相当な理由があると認める範囲内において、広島県教育委員会の機関内(高等学校等を含む。)で利用し、又は他の関係機関との間で相互に利用し、若しくは提供することがあります。

問合せ先

- 各県立高等学校(事務室) →県立高等学校の一覧

- 広島県教育委員会事務局学びの変革推進部教育支援推進課

電話:082‐222‐3015 [就学支援係]

受付日時 月曜日~金曜日(祝日を除く。)

午前9時から午後5時まで

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

みなさんの声を聞かせてください

![]()

〒730-8514

広島市中区基町9番42号

Tel:082-228-2111(県庁代表)

All Rights Reserved,Copyright(c) 広島県教育委員会事務局